|

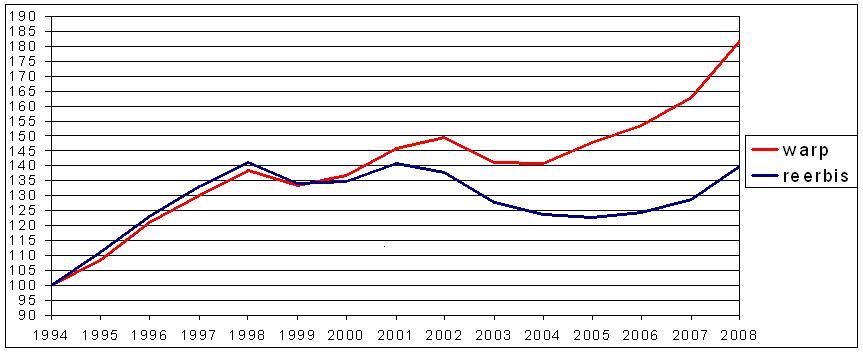

Sembra opportuno, proprio adesso che l’attenzione mediatico-politica si è riaccesa sul ruolo dei cambi e che vi è stato il tanto atteso intervento cinese che ha in teoria reso più libero il cambio dello Yuan, soffermarsi sul tasso di cambio della moneta cinese. Si propone un breve studio che getta una nuova luce sul tasso di cambio cinese e sul perché il Governo cinese dovrebbe eliminare, come in minima parte già fatto, le limitazioni imposte all’oscillazione dei cambi. La novità risiede nella motivazioni a favore di un cambio più libero di fluttuare: sarebbe un vantaggio più per i cinesi che per i partners commerciali. Qualche voce dissonante, per la verità, si è già levata nel corso del tempo. Si può ricordare un intervento di Jim O’Neil, capo economista della Goldman Sachs, il quale ha asserito che il cambio cinese già adesso sia abbastanza forte. Una conclusione cui giunge anche il presente studio. In dettaglio, la Banca per i Regolamenti Internazionali (Bank for International Settlements) pubblica periodicamente i tassi di cambio multilaterali reali per un cospicuo numero di economie. Per ogni nazione fornisce i pesi utilizzati nel calcolo dell’indice e l’elenco dei trading partners prescelti per il calcolo del tasso di cambio. Utilizzando questi dati, si è proceduto al calcolo del tasso di cambio multilaterale per la Cina, utilizzando la metodologia W.A.R.P. (Weighted Average Relative Price). Questa metodologia differisce da quella tradizionale con cui vengono calcolati i R.E.E.R. (Real Effective Exchange Rate), utilizzata anche dalla BIS, perché si impiegano i livelli dei prezzi invece degli indici dei prezzi. In questo modo, si coglie lo sbilancio dei prezzi invece che il differenziale di inflazione fra una nazione e i suoi partners commerciali. Questo approccio[1] è più in linea con la realtà internazionale degli ultimi anni: le delocalizzazioni e i forti mutamenti nelle rotte dei flussi commerciali sono indubbiamente collegati ai più bassi livelli di prezzo, e costo, presenti nelle economie emergenti. Si è calcolato questo indicatore per la Cina e lo si è confrontato con il REER. Il grafico 1 ci mostra il risultato. Appare evidente la differenza tra i due indicatori. Il WARP cinese si apprezza molto di più rispetto al REER. La differenza è molto marcata. Ponendo pari a 100 il 1994, la differenza tra il REER della BIS e il WARP è pari a 2.1 punti nel 2000, a 17 punti nel 2004 e a 41.6 punti nel 2008. Considerando gli stessi tre anni (2000, 2004 e 2008), e mantenendo sempre il 1994 come anno base, si indicano le differenze tra WARP e REER per altre quattro economie, per fornire un utile metro di paragone. Negli Stati Uniti la differenza è di 5.6, 7.2 e 6.9 punti, in UK di 10.7, 21.4 e 23 punti, in Giappone di 0.7, 1.6 e -1.3 e per l’Area Euro si è registrato un WARP più apprezzato di 6.7, 13.3 e 17.9 punti. L’anomalia cinese è evidente. Come interpretare questo risultato e che implicazioni di policy trarre? In primo luogo si può sfatare la presunta sottovalutazione dello Yuan. Analizzando il cambio reale costruito con i livelli dei prezzi, ciò che è emerso è un costante apprezzamento reale del cambio cinese nel corso degli ultimi quindici anni. E l’intensità del rafforzamento è stata particolarmente marcata. Nel 2008 la differenza è 40 punti percentuali rispetto alla misurazione tradizionale. Di conseguenza è un errore di prospettiva quello di analizzare il solo cambio nominale Dollaro-Yuan per dedurne che la moneta cinese è, ed è stata, artificialmente sottovalutata. Il secondo aspetto interessante è che questo apprezzamento è avvenuto soprattutto grazie alla crescita dei prezzi cinesi. Ciò significa che il notevole vantaggio cinese sui prezzi si sta gradualmente riducendo. Una conferma di questo fenomeno è venuta solo qualche tempo fa dagli aumenti dei salari decisi da alcune imprese estere localizzate in Cina. Questa crescita dei salari si sta scaricando gradualmente sui prezzi spingendo lo Yuan ad apprezzarsi in termini reali. Stando così le cose si potrebbe chiedere come mai autorevoli istituzioni internazionali ed economisti di spicco, continuino ad esortare i cinesi a rivalutare la moneta. La rivalutazione è in corso da anni, purché non si osservi il solo tasso bilaterale Dollaro-Yuan.

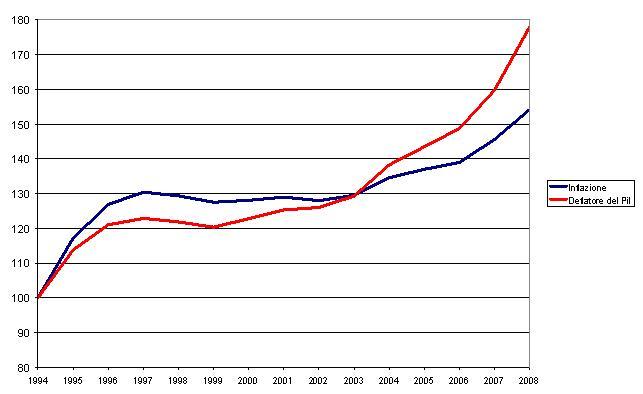

Un’altra particolarità di questo confronto risiede nella differenza tra l’indicatore di prezzo utilizzato nella costruzione degli indici. I REER utilizzano il tasso di inflazione mentre nel WARP si calcolano le variazioni dei Pil e, quindi, si utilizza il deflatore di questo indicatore. Il grafico 2 ci mostra che tra questi due indicatori c’è un andamento divergente concentrato negli ultimi anni. Nella figura sono visualizzati il deflatore del PIL e l’inflazione cinese. Entrambi hanno il 2000 come anno base e la fonte è il Fondo Monetario Internazionale. Il tasso di inflazione cresce, ma molto meno rispetto al deflatore del PIL. Emerge, quindi, una discrasia tra il dato utilizzato nei calcoli del REER, in cui si usano gli indici dei prezzi, e il valore utilizzato nel WARP. Nel WARP, si raffrontano i PIL della nazione di riferimento con quelli dei partners commerciali per ricavare le PPP e si utilizzano i deflatori del PIL. Da ciò possiamo dedurre che, considerando l’intera produzione cinese invece che una paniere ristretto, l’andamento dei prezzi risulta più accelerato rispetto all’indicatore utilizzato tradizionalmente in questi casi, cioè l’inflazione. Si hanno, quindi, due differenze rispetto al caso base: si ha un effetto dovuto all’uso del livello dei prezzi, tipico di questa metodologia di calcolo, ma si ha anche un effetto trend dovuto al diverso indicatore di prezzo utilizzato.

Alla luce dei risultati ottenuti, la rivalutazione del cambio si rivelerebbe un’opzione utile soprattutto per i cinesi. Rivalutando il cambio i cinesi potrebbero proteggersi dall’incremento di prezzo delle materie prime e la rivalutazione sarebbe, inoltre, uno strumento da inserire tra le opzioni di politica economica utili per alleviare il fenomeno inflattivo domestico. Considerando l’intensità dell’apprezzamento reale che abbiamo calcolato, sarebbe utile per l’economia cinese lasciar fluttuare il cambio e, quindi, far scaricare sul tasso di cambio nominale gli squilibri piuttosto che continuare a far apprezzare il cambio reale con risultati che nel medio-lungo periodo potrebbero essere negativi, visto che questo apprezzamento è causato dell’aumento dei prezzi. Visto che già adesso l’incremento dei prezzi interni sta rendendo meno appetibile la Cina come mercato dove delocalizzare e se questo processo sta rendendo man mano sempre meno convenienti le merci cinesi, una rivalutazione del cambio nominale sarebbe utile per i Paesi occidentali? Oppure darebbe vita a fenomeni di importazione di inflazione?

In sintesi, il calcolo del WARP per la Cina ha portato a criticare la visione dominante di un cambio cinese sottovalutato. Il cambio reale cinese, calcolato utilizzando i livelli dei prezzi, ci ha mostrato una realtà profondamente diversa: un rilevante apprezzamento reale si è verificato nel corso degli ultimi anni rispetto a 42 partners commerciali del gigante asiatico. Sarebbe opportuno tenerlo in considerazione quando si propongono ricette di politica dei cambi. Ai cinesi non rimane che una scelta: preferire une rivalutazione nominale, che avviene più velocemente e comporta meno rischi sociali, oppure continuare con la rivalutazione reale, che invece può creare profondi squilibri interni. La recente scelta di consentire una graduale oscillazione del tasso di cambio probabilmente indica un cambiamento nelle scelte del Governo Cinese, ma il cammino da percorrere è ancora lungo. [1] si rimanda ai lavori di Thomas, Marquez e Fahle -2008- per un esame del WARP nella sua formulazione originaria e a Forte -2009- per una descrizione più precisa della metodologia utilizzata in questo studio.

Grafico 1: Warp vs Reer

Grafico 2: Inflazione vs deflatore PIL  Riferimenti: Thomas, Charles P., Marquez, Jaime and Fahle, Sean P., 2008. Measuring U.S. International Relative Prices: a Warp View of the World, FRB International Finance Discussion Paper No. 917. Forte, A., 2009, The pass-through effect: a twofold analysis, Economics and Econometrics Research Institute (EERI), W.P. No. 8-2009. AF 10/07/2010, aggiornato il 16/10/2010

|